社長ブログ

住宅ローン利用者、「全期間固定型」「固定期間選択型」が共に減少

住宅金融支援機構はこのほど、住宅ローン利用者の実態調査(2023年4月調査)の結果を公表しました

2022年10~2023年3月に住宅ローンを借り入れした1500件を対象にした調査で、利用した金利タイプは「変動型」が7割を超えた一方、「全期間固定型」「固定期間選択型」は減少したそうです

具体的には「変動型」は72.3%(2022年10月調査69.9%)、「全期間固定型」9.3%(同10.0%)、「固定期間選択型」18.3%(同20.1%)だったそうです

固定期間選択型の当初の金利固定期間で最も多いのが「10年超」で48.0%(同47.8%)、次いで「10年」が30.2%(同31.2%)だったそうです

住宅ローンを選んだ理由については、フラット35以外の住宅ローン利用者で最も多いのが「金利が低い」で70.6%、一方、フラット35利用者では「返済額を確定しておきたかった」が最多で55.1%、次いで「金利が低い」30.8%だったそうです

今後1年間の住宅ローン金利見通しについては、「ほとんど変わらない」が最も多く49.9%(同46.3%)、「現状よりも上昇」が38.4%(同41.7%)、「現状より低下」が2.9%(同3.9%)「見当がつかない」が8.7%(同8.1%)、となっているそうです

また、金利上昇に伴って返済額が増加した場合の対応としては、変動型の利用者は「返済目処や資金余力があるので返済を継続する」が最も多く33.1%(同31.6%)、固定期間選択型の利用者は、「返済額圧縮、あるいは金利負担軽減のため一部繰上返済」が29.1%で、最も多かったそうです(同21.3%、前回3位)

新築住宅の建築(高額リフォーム工事も含む)をお考えの方で、住宅(リフォーム)ローンをお考えの方は、返済に対しての金利が大きく影響してきます

弊社では、建築計画の早い段階から、そのお客様は銀行でローンを組んだ方が良いか、住宅金融支援機構のフラット35をご利用された方が良いか、又、ローンが組めるのか、団信(団体信用生命保険)が受けられるのかを、「概算資金計画」と共にアドレスさせていただいています

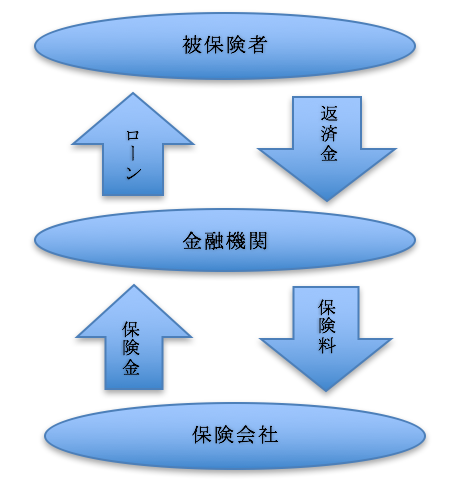

団信とは:団信(団体信用生命保険)は、数ある生命保険の中でも住宅ローンの返済に特化した保険で、住宅ローンを借りた人が、そのローンを全額返済できないうちに死亡もしくは所定の高度障害といった不測の事態に陥り、ローンの返済が困難になってしまった際に、そのローンを保険会社が被保険者の代わりになって金融機関に返済するという保険です

つまり、団体信用生命保険は住宅ローンを組んでマイホームを購入した人が、万が一返済困難になってしまった際でもローンを完済できるようにするための保険で、ローンの支払いを保証する保険であるため、住宅ローン契約時に加入が義務付けられている場合が多くあります

団体信用生命保険におけるお金の流れは上図のように、金融機関から住宅ローンを借りた被保険者は、その返済金に該当する分の保険料を金融機関に支払い、金融機関は保険料を保険会社に支払います

そして万が一被保険者がローンを返済できなくなってしまった場合には、保険会社が金融機関に保険金を支払います

このように、団体信用生命保険は、住宅ローンを組んで購入した被保険者と保険会社の間にローンを融資した金融機関を通すことで機能しています